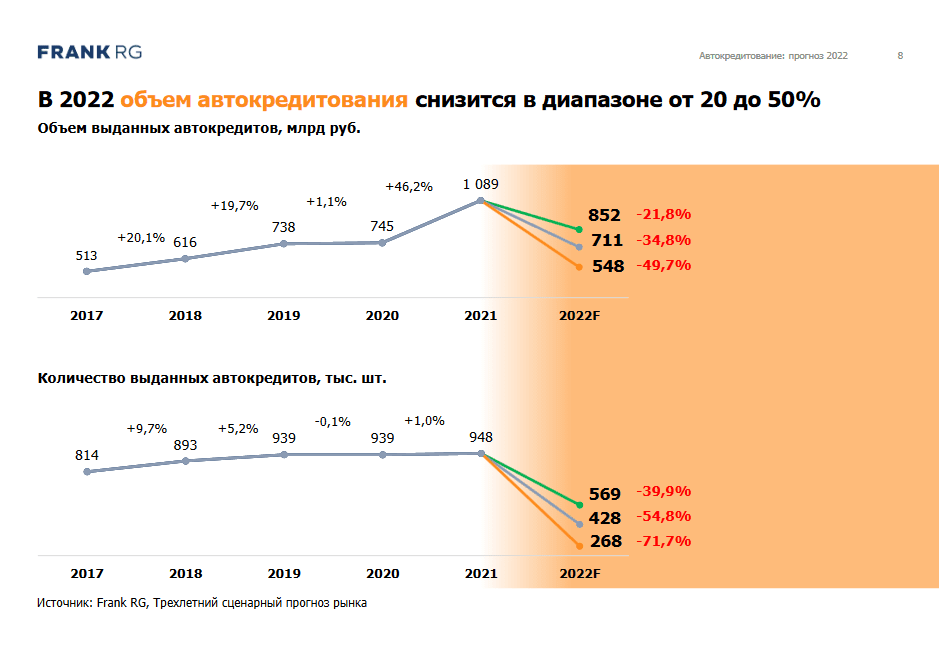

Эксперты аналитической группы Frank RG прогнозируют, что в 2022 году рынок кредитования на покупку автомобилей сократится на 20–50%. Основными причинами такого спада называют острый дефицит машин на рынке, значительный рост процентных ставок по кредитам и снижение реальных доходов граждан.

Рис 1. Прогноз падения рынка автокредитования в 2022 году, источник: frankrg.com

Главные пострадавшие: анализ банковских портфелей

Чтобы оценить масштабы потенциального ущерба, был проведен анализ кредитных портфелей четырех крупнейших публичных банков России по итогам 2021 года.

Доля кредитов, выданных физическим лицам, в общем портфеле этих банков распределилась так:

- Сбербанк (SBER) — 40%;

- ВТБ (VTBR) — 39%;

- Банк «Санкт-Петербург» (BSPB) — 26,5%;

- Тинькофф Банк (TCS) — основная деятельность сосредоточена на обслуживании физлиц.

Данные показывают, что Сбербанк, ВТБ и Банк «Санкт-Петербург» в значительной степени ориентированы на корпоративный сектор. Доля кредитов на транспортные средства в портфелях юридических лиц у этих банков относительно невелика и составляет от 3% до 6%.

На этом фоне резко выделяется Тинькофф Банк, чья бизнес-модель сфокусирована на розничных клиентах. У него автокредиты занимают существенные 12% кредитного портфеля. Это означает, что в случае дальнейшего обвала рынка автокредитования именно Тинькофф может столкнуться с наиболее серьезными последствиями среди своих конкурентов.

Последствия для банков и рынка

Эксперты считают, что по уже выданным кредитам серьезных проблем у банков, вероятно, не возникнет. В условиях дефицита автомобилей заемщики будут стремиться сохранить машины, купленные по более низким, «докризисным» ценам. Даже если часть клиентов не сможет обслуживать долги, банки изымут автомобили в счет погашения. На фоне общего роста цен на авто это не приведет к масштабным убыткам для кредитных организаций.

Обратите внимание: Какой вид автокражи набирает популярность и как от него защититься(+GIF).

Однако объемы новой выдачи автокредитов в ближайший год ожидаемо сократятся. Ключевыми сдерживающими факторами станут:

- Рост ключевой ставки и, как следствие, удорожание кредитов для конечных заемщиков.

- Резкое сокращение поставок новых автомобилей в Россию из-за ухода с рынка ряда иностранных производителей.

- Падение платежеспособности населения на фоне высокой инфляции и товарного дефицита. По оценкам ВЭБ.РФ, реальные доходы россиян по итогам 2022 года могут снизиться на 12%.

Перспективы рынка на горизонте более одного года остаются крайне неопределенными. Они будут зависеть от общего состояния экономики России в постсанкционный период, а также от способности рынка адаптироваться — например, за счет увеличения доли автомобилей китайских брендов или возможного возврата некоторых ушедших производителей. Делать долгосрочные прогнозы сейчас сложно из-за множества неизвестных переменных.

Косвенные жертвы кризиса

Сокращение объемов автокредитования ударит не только по банкам. Меньшее количество оформленных кредитов означает меньшее количество покупок автомобилей. Это, в свою очередь, приведет к снижению спроса на сопутствующие услуги, в первую очередь — на страхование.

Страховые компании, для которых автострахование является важным сегментом бизнеса, также окажутся под ударом. Яркий пример на Московской бирже — «Ренессанс Страхование» (RENI). На автостраховки, по данным компании, приходится около 26% общей выручки. Такая значительная доля делает бизнес компании уязвимым к кризису в авторынке.

InvestFuture.ru

#автокредит #автокредитование #автообзор #новый автомобиль #авто в кредит

Больше интересных статей здесь: Обзоры.

Источник статьи: Автокредиты теряют популярность. Пострадают банки, а кто еще?.